Hvad betyder Stop-the-Clock og Omnibus for CSRD og bæredygtighedsrapportering?

Opdateret: 10. december 2025

The Omnibus section has been updated to reflect the European Parliament’s new negotiating position and the provisional agreement reached between Parliament and the Council.

Hvorfor bæredygtighedsrapportering stadig betyder noget

Selvom EU’s Omnibus-forslag lægger op til at ændre, hvem der skal rapportere, og hvor meget, forsvinder hverken forventningerne fra investorer, kunder eller medarbejdere. ESG- og bæredygtighedsansvarlige står fortsat centralt i arbejdet med transparens og troværdighed – også selvom rapporteringskrav midlertidigt justeres.

EU vedtog i april 2025 det såkaldte Stop-the-Clock-direktiv, som udskyder visse CSRD-forpligtelser med to år for de næste rapporteringsbølger. Konkret betyder det, at Wave 2-virksomheder (store virksomheder, der ikke tidligere var omfattet af NFRD) og Wave 3-virksomheder (børsnoterede SMV’er m.fl.) først skal rapportere to år senere end oprindeligt planlagt. Wave 1-virksomhederne, som allerede var omfattet af NFRD, skal fortsat rapportere i 2025 på 2024-data.

Et efterfølgende politisk forslag om at forenkle og justere dele af CSRD/ESRS blev i første omgang afvist af Europa-Parlamentet i oktober 2025. Den 13. november 2025 vedtog Parlamentet en revideret forhandlingsposition for Omnibus I-forenklingspakken, og den 9. december 2025 nåede Parlamentet, Rådet og Kommissionen til en foreløbig politisk aftale, som nu afventer formel godkendelse i både Europa-Parlamentet og Rådet.

For mange kan det virke som et pusterum. Men virkeligheden er den modsatte. Både markedet, kunderne og kapitalen bevæger sig i retning af større gennemsigtighed – ikke mindre.

Ifølge en global undersøgelse fra Workiva (februar 2025) planlægger 85 % af virksomheder at fortsætte deres klimaregnskab og ESG-rapportering – også hvis krav midlertidigt ændres eller lempes. Og med god grund - IEA peger på, at virksomheder, der arbejder systematisk med energiledelse (fx via ISO 50001), typisk opnår omkring 11 % energibesparelse i de første år og ca. 4 % årlig forbedring derefter.

Kort sagt: bæredygtighedsrapportering er ikke længere kun et compliance-krav – det er en forretningsdisciplin.

ESG-ansvarlige efter Omnibus står med samme krav – bare mindre klarhed

Selvom færre virksomheder i første omgang skal rapportere under CSRD, oplever ESG-ansvarlige en række udfordringer:

- Uklarhed om fremtidige krav – skal vi fortsætte på samme niveau, eller vente?

- Internt pres – ledelsen ser rapportering som en omkostning, ikke en investering.

- Datainfrastruktur – mange rapporteringsværktøjer er endnu ikke skalerbare på tværs af afdelinger.

- Manglende energiindsigt – mange virksomheder bruger fortsat mest tid på datainhentning i klimaregnskabet, mens potentialet for reel energioptimering ofte forbliver uudnyttet.

I praksis betyder det, at ESG-ansvarlige skal levere mere værdi med mindre mandat – og samtidig holde organisationen på kurs mod transparens.

Fra rapportering til indsigt: klimaregnskabet som fundament

Et godt sted at starte – eller fortsætte – er med klimaregnskabet.

Det er både konkret, målbart og koblet direkte til driften. Energi- og emissionsdata udgør fundamentet for de fleste ESG-rapporter, fordi de:

- Dækker Scope 1, 2 og dele af Scope 3 udledninger.

- Skaber sammenhæng mellem drift og strategi.

- Understøtter ISO 50001 compliance og interne optimeringsinitiativer.

- Er lette at automatisere og verificere via et Energy Management System (EMS).

Ved at starte med energi skaber ESG-ansvarlige en stærk base af solide, verificerbare data, der gør resten af rapporteringen mere robust og værdiskabende.

Løsningen: et EMS, der forbinder ESG og energi

Mens mange ESG-platforme fokuserer på rapportering, giver et moderne Energy Management System (EMS) et andet perspektiv: indsigt i hvad der faktisk driver tallene.

Et EMS hjælper ESG-ansvarlige med at:

- Automatisere indsamling og kvalitetssikring af energidata på tværs af bygninger, produktionsanlæg og forsyningskilder.

- Påvise energi besparelser med dokumenteret datakvalitet.

- Understøtte arbejdet med ISO 50001 og energiledelse uden omfattende ekstra konsulentarbejde.

- Skabe visualiseringer, som kan bruges direkte i CSRD-rapporten.

Dermed bliver klimaregnskabet ikke bare et rapporteringskrav – men et ledelsesværktøj.

Værdien: ESG-rollen bevæger sig fra rapportør til strategisk rådgiver

Når energidata og ESG-data bindes sammen, ændres rollen for den ESG-ansvarlige fundamentalt:

| Før – traditionel ESG-tilgang | Efter – datadrevet og integreret tilgang |

| Fokus på compliance og rapportering | Fokus på optimering, effektivitet og resultater |

| Data indsamles for at rapportere én gang om året | Data bruges løbende til indsigt, forbedringer og beslutninger |

| ESG-data håndteres isoleret fra driften | ESG- og energidata kobles for at drive konkrete forbedringer |

| ESG ses som en omkostning | ESG bliver værdiskabende, når data bruges aktivt |

Når ESG-arbejdet flyttes fra rapportering til løbende datadrevet forbedring, bliver ESG ikke længere en byrde, men et konkurrenceparameter.

Konkurrencefordelen: de proaktive vinder på troværdighed

De virksomheder, der fortsætter arbejdet med bæredygtighedsrapportering – også i en periode med lavere krav – står stærkest, når nye direktiver træder i kraft.

Tre konkrete fordele:

- Markedsadgang: Mange store kunder kræver allerede ESG-data som en del af leverandørstyring.

- Troværdighed: Konsistente klimaregnskaber skaber tillid blandt investorer og medarbejdere.

- Effektivitet: Når datainfrastrukturen først er etableret, reduceres den fremtidige rapporteringstid og sikres bedre kvalitet og konsistens i data.

Kort sagt: ESG er ikke en kamp mod lovgivning – men en investering i modstandsdygtighed og differentiering.

FAQ om Omnibus, CSRD og bæredygtighedsrapportering

Hvad er EU’s Omnibus? (forklaret kort)

EU’s Omnibus-pakke er et forslag fra EU-Kommissionen om at forenkle og justere dele af CSRD og ESRS for at gøre rapporteringen mindre administrativt tung for virksomheder. Forslaget blev dog afvist af Europa-Parlamentet i oktober 2025 og skal nu genforhandles.

Hvad er Stop-the-Clock-direktivet?

Stop-the-Clock-direktivet er en ændring af CSRD, som udskyder rapporteringskravene med to år for de næste bølger af virksomheder. De største virksomheder skal dog fortsat rapportere i 2025 på 2024-data.

Hvem bliver omfattet af CSRD – og hvornår?

CSRD indfases i bølger. Store børsnoterede virksomheder, der tidligere var omfattet af NFRD, rapporterer først. Mellemstore og mindre børsnoterede virksomheder følger efter – med udskudte deadlines som følge af Stop-the-Clock.

Hvad er forskellen på CSRD og ESRS?

CSRD er selve lovgivningen, der fastsætter, hvem der skal rapportere, hvornår og hvad rapporten skal indeholde. ESRS er de standarder, der beskriver, hvordan virksomhederne skal rapportere – dvs. hvilke datapunkter og krav, der gælder.

Skal vi starte med klimaregnskab eller fuld ESG-rapportering?

De fleste virksomheder starter med klimaregnskab, fordi CO₂- og energidata er de mest standardiserede og datadrevne. Det giver et solidt fundament for resten af ESG-arbejdet og kan automatiseres med et EMS.

Hvad betyder EU’s Omnibus for CSRD-rapportering?

Stop-the-Clock-direktivet udskyder dele af CSRD-rapporteringen for de næste bølger, men ændrer ikke det grundlæggende formål med direktivet. De største virksomheder skal stadig rapportere i 2025 på 2024-data – uændret – mens mange andre får udskudte deadlines.

Skal vi stadig lave klimaregnskab, hvis vi ikke er CSRD-pligtige i år?

Ja. Et klimaregnskab er en central del af ESG-rapportering og efterspørges i stigende grad af kunder, banker og investorer – også selvom virksomheden endnu ikke er CSRD-pligtig.

Hvordan kan et EMS hjælpe med bæredygtighedsrapportering?

Et Energy Management System automatiserer energidata, reducerer fejl og gør det lettere at dokumentere energibesparelser og CO₂-reduktioner. Det understøtter arbejdet med ISO 50001 og styrker datagrundlaget til CSRD-rapporteringen.

Hvad er forskellen mellem ESG- og energidata?

ESG-data dækker miljø, sociale forhold og governance. Energidata er en af de mest målbare og standardiserede dele af ESG-området – og derfor et oplagt sted at starte for mange virksomheder.

Relevante links og ressourcer om Omnibus & Stop-the-clock

Council of the European Union:

Stop-The-Clock

Europa Kommissionen

Omnibus

Enity EMS

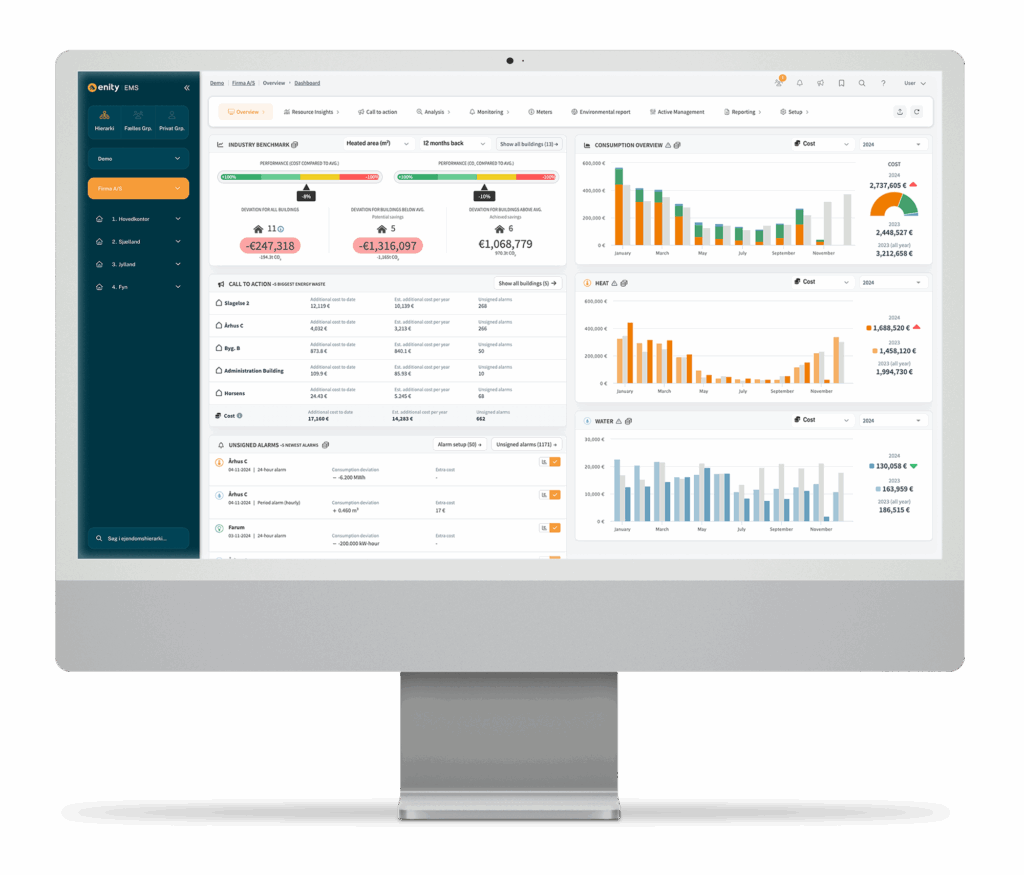

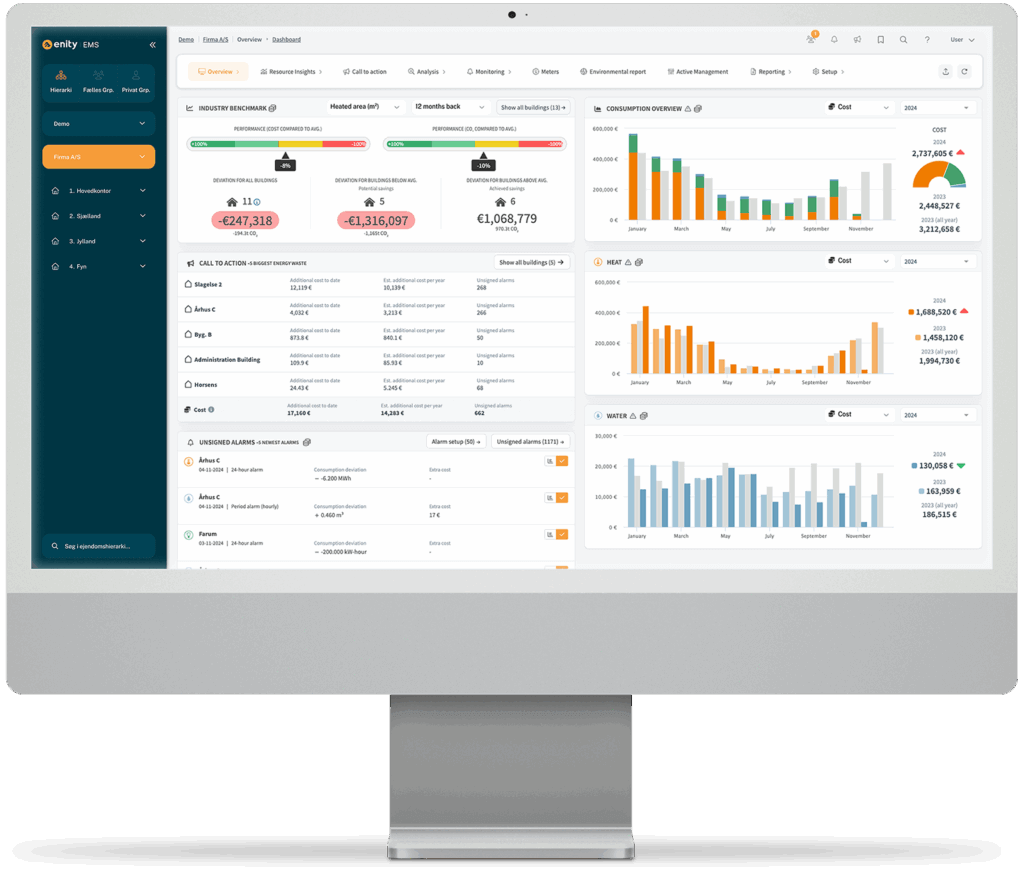

Én platform til al dit forbrugsdata

For at træffe sikre beslutninger om dit energiforbrug har du brug for indsigt – præsenteret klart, overskueligt og samlet ét sted. Vores mål er at organisere dine data, så tendenser er lette at få øje på, problemer hurtigt kan identificeres, og besparelsesmuligheder opdages uden besvær.

- Dashboards– nem tilpasning, du bestemmer hvad du vil se

- Overvågning – få advarsler, følg budgetter og sammenlign lokationer

- Dataeksport – klar til ESG-, CSRD-, ISO-krav og intern brug

Download brochure

Læs mere om energieffektivisering med Enity EMS. Til gavn for både regnskabet og klimaet.

Book en demo

Vi viser jer mulighederne og potentialerne i at effektivisere jeres energiforbrug.